近日,自然资源部、中国银行保险监督管理委员会联合发布了《关于协同做好不动产“带押过户”便民利企服务的通知》,要求全面推进二手房“带押过户”。事实上,“带押过户”新政在武汉已试行了近半年。“带押过户”带来哪些便利?需要注意防范哪些风险?长江云新闻记者特意采访了相关管理部门和专业人士,听听他们怎么说。

江汉区政务服务中心不动产登记窗口

01 “带押过户”是什么?

所谓的“带押过户”,通俗来讲,指存在抵押的房产,不用提前还清贷款就可以完成交易、过户,并发放新的贷款。

武汉市不动产登记中心政策法规科副科长杜殿虎介绍,在国家全面推行新政之前,二手房“带押过户”政策已在武汉实施。今年1月10日,武汉市自然资源和规划局联合多个部门发布了《关于推行二手房“带押过户”深化登记金融协同服务工作的通知》“这意味着,武汉市民在二手房交易过程中,卖方不需要先归还原有房贷就可以完成过户登记,买方可带抵押过户获取金融贷款。”

武汉市自然资源和规划局介绍,目前,武汉市共办理二手房“带押过户”540余件,办件数量持续快速增长,二手房“带押过户”在武汉市全面展开。

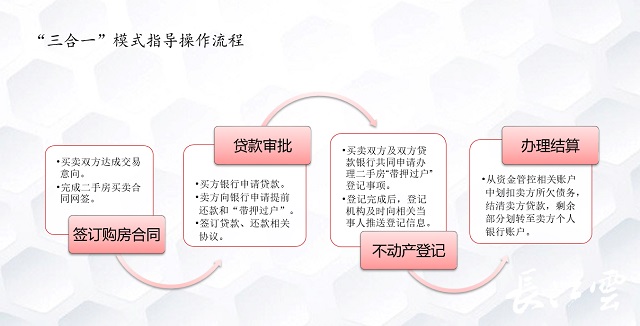

02 “带押过户”操作流程是怎样的?

“带押过户”新政实施后,市民感受如何?操作流程是怎样的?4月12日,长江云新闻记者来到武汉市江汉区政务服务中心不动产登记窗口,在6号服务窗口,记者采访了刚刚办完手续的王先生。他说,由于工作原因一直想卖掉现有贷款房,苦于无法一次性结清银行贷款,现在很顺利办理了二手房转移登记。“现在最方便一点就是不用还钱也可直接过户,把过户和抵押这个手续一次性办理,非常省时方便。”

“买卖双方和贷款银行在不动产登记窗口,只需要来一次,递交一次资料,就能一并申请办理存量房转移登记、新设抵押权首次登记和原抵押权注销登记。”武汉市不动产登记中心江汉分中心李智科长介绍,二手房“带押过户”政策出台后,在不动产登记系统中增加了“带押过户”的模块。

李智特意向长江云新闻记者详细介绍了具体操作流程:买卖双方达成交易意向,通过市住房保障和房屋管理部门的存量房交易网签系统申报二手房买卖合同网签。买方向买方贷款银行申请商业贷款、公积金贷款或组合贷款,卖方向卖方贷款银行申请提前还款和“带押过户”,签订抵押贷款、提前还款、资金管控方式等相关协议,买卖双方贷款银行审批通过。买卖双方及双方贷款银行共同向不动产登记机构申请办理二手房“带押过户”登记事项。不动产登记机构完成登记后,及时向双方贷款银行及公积金管理部门推送登记信息。贷款银行收到不动产登记机构推送的登记信息后,按照协议约定,及时从资金管控相关账户中划扣卖方所欠债务,结清卖方贷款,剩余部分划转至卖方个人银行账户。

03 “带押过户”带来哪些便利?

带押过户最大的好处就是可以为买卖双方省钱。目前,大中城市的房款往往都在百万元以上,如果在二手房交易过程中借用过桥资金,那么卖房的成本就会明显增加。据业内人士介绍,二手房领域的“过桥资金”成本,一般占到“过桥资金”的1%左右,采用带押过户之后,这笔费用就可以全部节省了,也降低了市场上“过桥资金”这个灰色地带可能来的一定风险。

“这项政策的落地,一个是降低了交易成本,再一个就是缩短了交易时间,为买卖双方带来了便利。”武汉市不动产登记中心政策法规科副科长杜殿虎在接受长江云新闻记者采访时说。

以前市民进行二手房交易需要解除原有抵押、办理过户手续、房产二次抵押、银行贷款审批等多项流程,办理周期至少2-3个月,杜殿虎介绍,新政策推行后,现在武汉二手房直接可以“带押过户”,交易涉及的过户登记、买方再次办理抵押及原抵押注销登记等登记流程可一并申请、无缝衔接办理,市民只需要到窗口跑一次,仅需半天时间就可全部完成。

04 “带押过户”时,该注意哪些事项?

武汉二手房“带押过户”政策实施后,不动产登记、房产交易、税务、公积金管理等部门的相关业务流程已完成匹配性改造,招商银行、兴业银行、农业银行、交通银行、工商银行、湖北银行、汉口银行和广发银行等多家银行已成功运用了二手房“带押过户”新模式办理相关业务。

工商银行武汉分行个贷部副总经理詹丽琴介绍,截至4月10日、全行共办理“带押过户”业务84笔、金额7582万元,其中已发放了75笔。另外,工行作为公积金“带押过户”业务的试点行,已成功办理了7笔公积金的“带押过户”业务。

同时,詹丽琴还提醒买家在办理相关手续时应注意这三点:

第一,一定要关注卖方客户的房产状态在不动产中心有没有限制条件,比如有没有查封、有没有设置居住权、有没有抵押等情况,要保证房产产权的清晰性和完整性。

第二,一定要关注卖方的原贷款状态是否正常,银行在受理业务时会查询原贷款状态,对于贷款状态不正常的,卖方客户须将贷款还款至正常状态,方可办理“带押过户”业务。

第三,买方客户申请的贷款金额要大于卖方客户原贷款剩余贷款本息,如果不够就要卖方客户提前归还一部分,这样放款之后优先会把贷款资金用于清偿原卖方客户贷款的本息,结清原贷款。

中指研究院华中市场研究中心主任李国政在接受长江云新闻记者采访时说,二手房“带押过户”的新政出台,不仅简化了流程,为买卖双方和贷款银行缩短了交易时间,还降低了交易成本和资金安全风险,有利于促进二手房买卖。

不过,李国政指出,当买卖双方在同一家银行办理按揭贷款时,银行已经打通“脉络”,“带押过户”操作便捷,但如跨行办理按揭贷款,还需要制定规范化流程推动政策落地。同时他还提醒,在办理“带押过户”业务中,如果选择中介机构来代办,一定选择正规的,注意防范资金风险。